「借金の返済がもう難しい…」

「自己破産を考えているけど、どんな手続きが必要?」

自己破産は、借金の返済が困難になった方が法的に借金をゼロにできる制度です。

しかし、破産手続にはいくつかのステップがあり、適切に進めることが重要です。

ここでは、個人の自己破産手続の流れを詳しく解説します。

【自己破産の手続きの流れ】

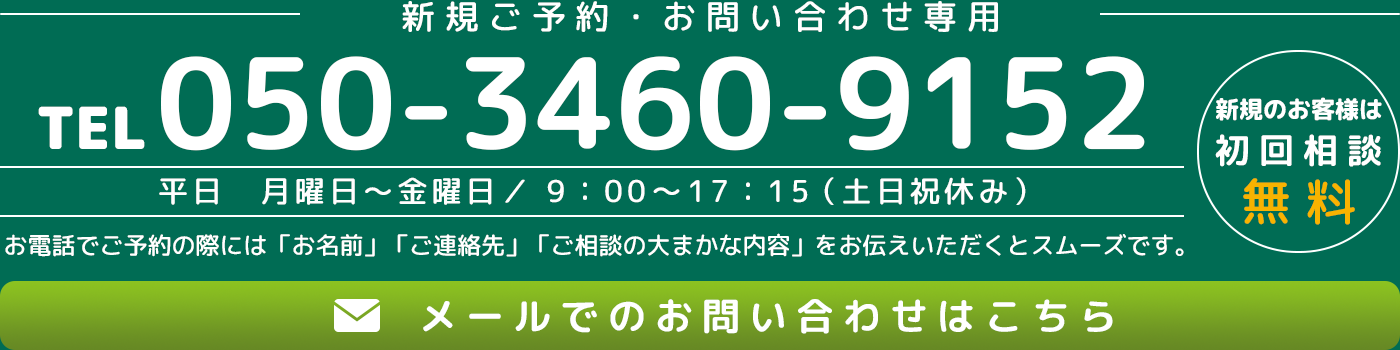

① ご相談(初回無料相談あり)

まずは弁護士との面談を行います。(新規のお客様は初回相談無料)

📌 面談時にお伺いする内容

-

借入先、借入時期、借入金額、借入の理由

-

収入・資産の状況

📌 持参するとスムーズな資料 -

契約書、請求書、借入状況が分かる書類

📢 注意!お電話のみの相談は不可となっておりますので、ご了承ください。

② 受任通知の発送(取り立てストップ!)

弁護士が破産手続を受任すると、すぐに貸金業者へ「受任通知」を送付します。

📌 受任通知の効果

✅ 受任通知後、貸金業者は直接の取り立てが禁止される

✅ 今後の貸金業者とのやりとりはすべて弁護士が窓口になる

✅ 弁護士が受任後は、貸金業者への支払いはストップしてOK

これにより、借金の督促に悩まされることがなくなります。

③ 必要書類の準備・打ち合わせ

破産申立に必要な書類を準備していただきます。

📌 主な必要書類

-

収入証明書(源泉徴収票・給与明細など)

-

通帳のコピー(過去2年分)

-

借入先ごとの借入状況が分かる書類

弁護士が書類の作成方法をサポートするのでご安心ください。

また、貸金業者に対して取引履歴・債権届の提出を求め、借入総額を正確に把握します。

④ 破産・免責の申立(裁判所へ提出)

準備が整ったら、弁護士が裁判所に「破産・免責の申立」を行います。

📌 申立後の流れ

-

書類の補正(修正依頼)が出ることもある

-

申立から約1か月以内に**「破産手続開始決定」**が出される

⚠ この段階では、まだ借金が免除されたわけではありません!

借金をゼロにするには「免責決定」が必要です。

⑤ 破産手続開始決定(管財人が選任される場合あり)

裁判所が**「破産手続開始決定」**を出します。

📌 管財人が選任されるケース

以下の場合は、裁判所が管財人を選び、財産の調査が行われます。

✅ 一定額以上の財産を所有している

✅ 借金の原因が浪費・ギャンブルなどの**「免責不許可事由」**に該当

⑥ 債権者集会・免責審尋(出廷が必要な場合あり)

📌 通常の自己破産手続

-

申立から3~4か月後に**「債権者集会・免責審尋」**が開かれる

-

弁護士と一緒に裁判所へ出廷

📌 例外:出廷不要の場合も

裁判所が必要なしと判断した場合、裁判所への出頭なしで免責決定が出ることもあります。

📌 管財人が選任されている場合

-

財産の調査結果や配当の有無が報告される

-

追加の期日が指定されることもある

⑦ 免責決定(借金がゼロに!)

特に問題がなければ、**裁判所から「免責決定」**が出ます。

この決定が確定すると、借金の返済義務がなくなります!

⚠ 免責不許可事由に該当する場合は、免責が認められない可能性もあるため注意が必要です。

【自己破産でお悩みの方へ】弁護士に相談するメリット

✅ 借金の取り立てがすぐにストップ

✅ 裁判所への書類作成・手続きをすべて弁護士が対応

✅ 破産以外の解決策(任意整理・個人再生)も提案可能

結の杜総合法律事務所では、

📌 破産手続の流れ・適否の判断・費用のご説明を丁寧に行います。

📌 無理な勧誘は一切なし!納得いただいてからのご依頼でOK

まずはお気軽にご相談ください!

宮城県仙台市に拠点を置く弁護士法人結の杜総合法律事務所は、2012年の開設以来、地域の皆様の法的ニーズに応えてまいりました。代表の髙橋和聖は、地元宮城で生まれ育ち、弁護士・税理士としての資格を持ち、法律と税務の両面からサポートを提供しています。当事務所は、青葉区五橋に本店、泉区泉中央に支店を構え、2022年10月には東京支店も開設しました。これからも、仙台・宮城の皆様に寄り添い、親しみやすい法律事務所として、質の高いサービスを提供してまいります。